住宅ローンの金利タイプと相場は?

マイホームの購入を考えるとき、まず悩むのが新築購入費用についてではないでしょうか?

ほとんどの方がマイホーム購入の際、「住宅ローン」を利用します。住宅ローンは仮り入れる金額が大きいため、30年以上など長期に渡っての返済となるでしょう。

そこで、ローンを利用する際に大変重要となるのが、「金利」です。住宅ローンでは主に、3種類の金利タイプがあり、それぞれにメリット・デメリットがあります。ここでは、それぞれのタイプについてご説明していきます。

ご自身の返済計画に最適な金利タイプを選び、少しでもお得に借りる方法を確認してみましょう。

金利のタイプとは?

金利は常に一定のものではありません。その時の景気や情勢、国の方針などに大きく影響されて上昇したり下降したりします。

金利によって毎回のローン返済金額が変わるため、住宅ローンを組む際には、この金利の推移を予測することが非常に大切です。今後の推移を気にせず住宅ローンを組んでしまうと、大きく損をすることにもなりかねませんので注意が必要です。

住宅ローンには3つの金利タイプ

住宅ローンの金利にはいくつかのタイプが用意されています。

借入れる全期間にわたって金利が変動しないタイプは「全期間固定金利型」、一定期間において金利が固定される住宅ローンが「固定金利期間選択型」といいます。

その一方で、定期的に金利の見直しが行われるタイプが「変動金利型」となります。

上記3つのどれを選ぶかによって金利が変わるので、返済する支払い総額も変化します。それぞれの特徴を理解し、少しでも支払い総額が安くなるよう、賢く選んでいきましょう。

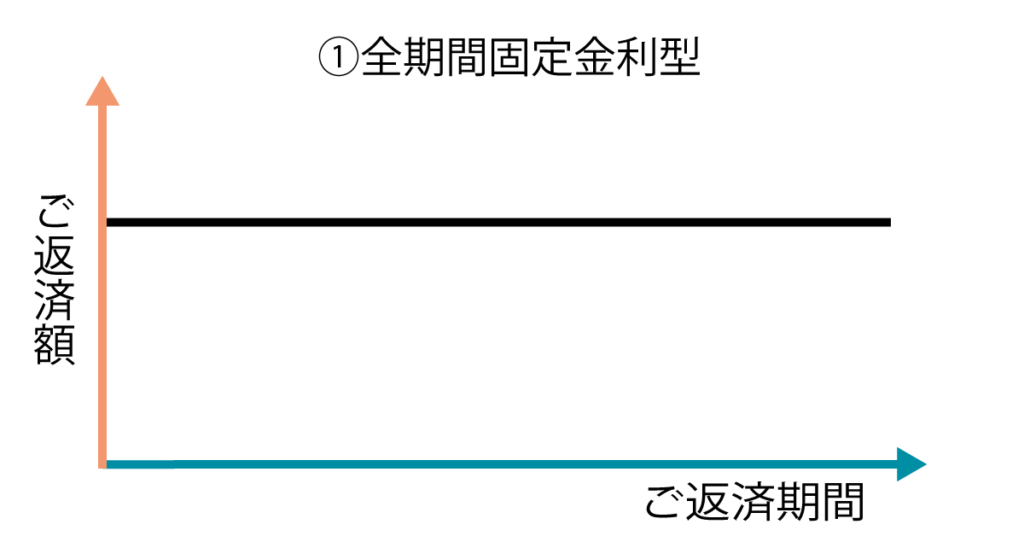

①全期間固定金利型

借入れる全期間にわたって金利が変わらないタイプを「全期間固定金利型」といいます。

借入時から完済するまで、契約した時の金利で返済し続けることができます。

メリット

- 完済までの毎回の返済金額が確定しているので、返済計画が立てやすい。

- 金利が低い時期に契約できれば、完済まで低金利のまま返済できる。

- 金利上昇のリスクを恐れずに済む

デメリット

- 変動金利型と比較して、金利がやや高めに設定されていることが多い。

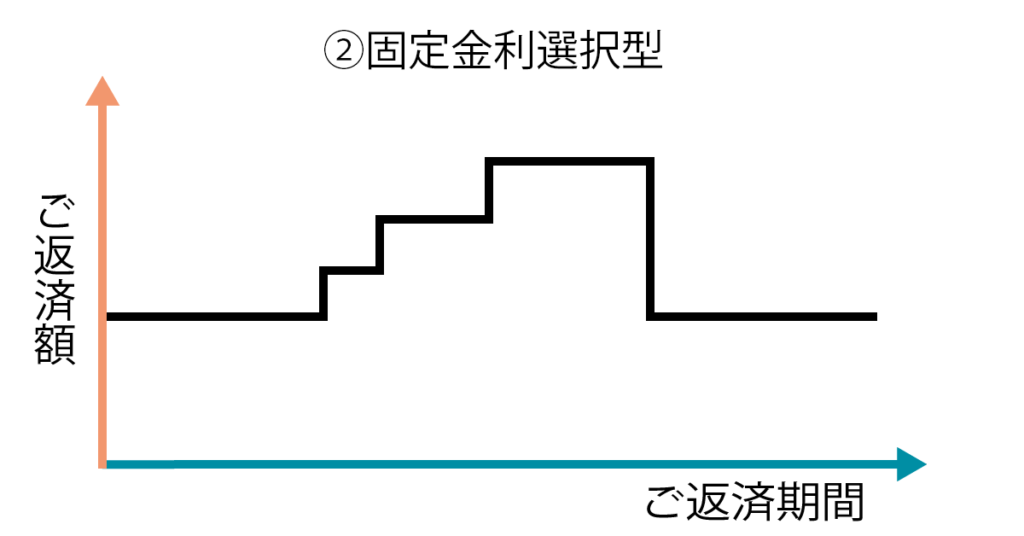

②固定金利期間選択型

最初の契約時に2年、3年や5年、10年などの期間を選び、その一定期間の金利を固定する金利タイプです。

金利の固定期間が終了したあとは、その時点の金利の水準で変動金利型へと移行します。また、再び一定期間、金利を固定させることも可能です。

メリット

- 固定金利期間中は返済額が変わる心配がありません。また、変動金利型のような未払利息のリスクもありません。

- 固定金利期間中の金利が全期間固定金利よりも低いことが多い。

- 固定期間終了時点で金利タイプを再度選ぶことができる。

デメリット

- 固定期間が終了後の返済額は最初にローンを組んだ時点でわからないので借り入れ時に返済総額が確定しない

- 返済開始後の金利の変動によっては将来の返済額が変わる可能性がある

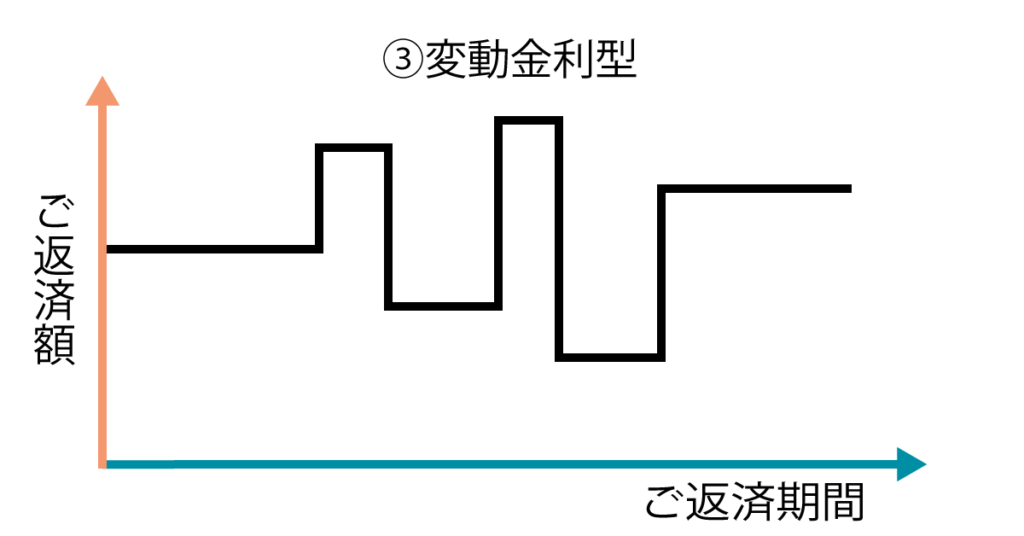

③変動金利型

経済情勢などに応じて通常、半年ごとに金利が見直されます。また、毎回の返済額も、元利均等返済の場合は通常5年ごとに、元金均等返済の場合は通常金利変動とともに見直されます。

メリット

- 金利水準が下がり、ローンに適用される金利も下がると、返済額が少なくなる。

- 半年ごとに金利が見直されるが、金利が大きく上昇した場合でも、毎回の返済額は通常5年ごとに見直すため、すぐに家計に影響することが避けられる。

デメリット

- 金利の変動によって将来の返済額が変わる可能性があり、ローンを組んだ時点では返済総額がわからない。

- 金利が上昇すると、返済額のうち金利が占める割合が高くなり、元金があまり減らないということも考えられる。

- 金利の上昇度合いによっては、本来支払わなければいけない利息部分の金額が返済額を上回る「未払利息の発生」の危険性がある。

金利の相場は?

ここまで、住宅ローンの代表的な金利3タイプについてご説明しましたが、実際に各タイプに適用されている金利の相場は、どのくらい違うのでしょうか?

フラット35を運営する独立行政法人住宅金融支援機構が主要都市銀行のホームページの値などをもとにまとめた「民間金融機関の住宅ローン金利推移」によると、2022年3月時点の主要都市銀行の金利(中央値)は、以下になっています

- 変動型・・・年2.475%

- 固定期間選択型(固定期間3年)・・・年3.050%

- 固定期間選択型(固定期間10年)・・・年3.450%

ここ数十年の金利の推移を見ると、変動型の金利は10年大きく変化していないのに対し、固定金利は長期金利上昇の影響を受けて、固定期間10年の金利が上昇傾向にあります。

住宅ローン金利は長く超低金利状態が続いており、近々に住宅ローン金利が大幅に上昇するとは考えにくいものの、気になる金融機関の住宅ローンの金利の動きは、こまめにホームページなどでチェックするようにしましょう。

どの金利タイプを選ぶかによって、最終的なローンの返済総額は変わってきます。

住宅ローンの金利相場を完璧に把握したり予測することは難しいですが、積極的に情報収集を行って、自分に合った金利タイプを選択しましょう。